減価償却でキャッシュを守る!オフィス減価償却の基礎と節税メリットを徹底解説

企業の経費削減や資産管理の効率化が求められる現代、正確な経費処理と節税対策は非常に重要です。この記事を読むことで、減価償却の計算方法や対象となる資産、耐用年数、償却率について理解し、最適な減価償却方法を導入することで節税効果を得る方法がわかります。また、内装工事やオフィス購入時の経費処理、法人税との関係についても詳しく説明します。これにより、正確かつ効果的な財務管理が可能となり、経営戦略の一助となるでしょう。

忙しい人向け!本記事の要約をスライドでチェック

\東京で賃貸オフィスをお探しなら、仲介手数料0円の東京オフィスチェックにお任せください。/

減価償却とは?

減価償却とは、設備投資などの費用を一定期間にわたり費用として計上する方法です。これにより、資産の経済的な寿命を考慮し、適切な経費処理を行うことができます。

減価償却の基本的な考え方

減価償却は、企業が資産を購入した際に、その資産の取得費用を一定期間にわたって配分する会計処理です。ただし、取得費用を一度に全額経費として計上するのではなく、資産が使用される期間にわたって分割して経費として認識します。これにより、資産の価値減少を段階的に反映し、財務状況をより正確に評価することができます。

減価償却の主な基本原則として、「資産の経済的寿命を考慮すること」「償却方法の選択」「耐用年数と償却率の設定」が挙げられます。具体的には、企業は購入した資産の使用期間(耐用年数)に基づいて資産価値の減少を計算し、その減少分を毎年の経費として計上します。

企業は減価償却を通じて、税法上の節税効果を得ることができる場合がありますが、正確な会計処理が求められます。特に耐用年数の設定や償却率の確認が重要です。どの方法を選択するかによって、減価償却額や節税効果が異なるため、企業の状況に合わせた適切な方法を選ぶ必要があります。

減価償却の対象となる資産

減価償却の対象となる資産には、企業が使用するさまざまなオフィス関連資産が含まれます。具体的には、以下のような資産が挙げられます。

1. 建物:

オフィスビルや事務所として使用される建物は、長期間にわたって減価償却されます。これにより、建物の資産価値の減少を反映しながら経費処理を行います。

2. 内装工事:

オフィススペースの改装や設備の設置などの内装工事費用も減価償却の対象です。内装工事の費用は、工事の規模によって異なる方法で処理されることがあります。

3. 設備:

オフィスで使用されるデスクや椅子、取得価額が10万円以上のコンピュータ機器なども減価償却の対象です。これらの設備は使用期間に合わせて価値が減少するため、その分を経費として計上します。

これらの資産を適切に減価償却することで、財務状況を正確に評価し、会計処理を適切に行うことが可能になります。減価償却の対象となる資産を正確に把握することが、企業の効率的な資産管理に繋がります。

減価償却の計算方法

減価償却の計算方法について説明します。減価償却は主に定額法と定率法の2つの方法で行われます。

定額法による計算方法

定額法は、資産の取得原価を耐用年数で等分し、毎年同じ金額を減価償却費として計上する方法です。この方法の特徴は、毎年の減価償却費が一定であるため、年度ごとの財務計画が立てやすい点です。

具体的な計算方法を見てみましょう。例えば、500万円のオフィス内装工事を行い、その耐用年数が10年である場合、毎年の減価償却費は以下のようになります:

減価償却費 = 取得原価 ÷ 耐用年数 = 500万円 ÷ 10年 = 50万円

このように、定額法では資産の取得価額と耐用年数に基づいて減価償却費を計上します。定額法は、資産の使用量や価値減少が比較的一定である場合に適しています。事務機器やオフィス内装などの固定資産に対してよく用いられる方法です。

ただし、定額法は資産が新しい時期でも古くなった時期でも同じ額を減価償却するため、企業の利益に対する影響が均一である一方、資産の実際の価値減少と一致しない場合もあります。定額法を選択するかどうかは、企業の財務戦略と資産の特性を考慮して決定することが重要です。

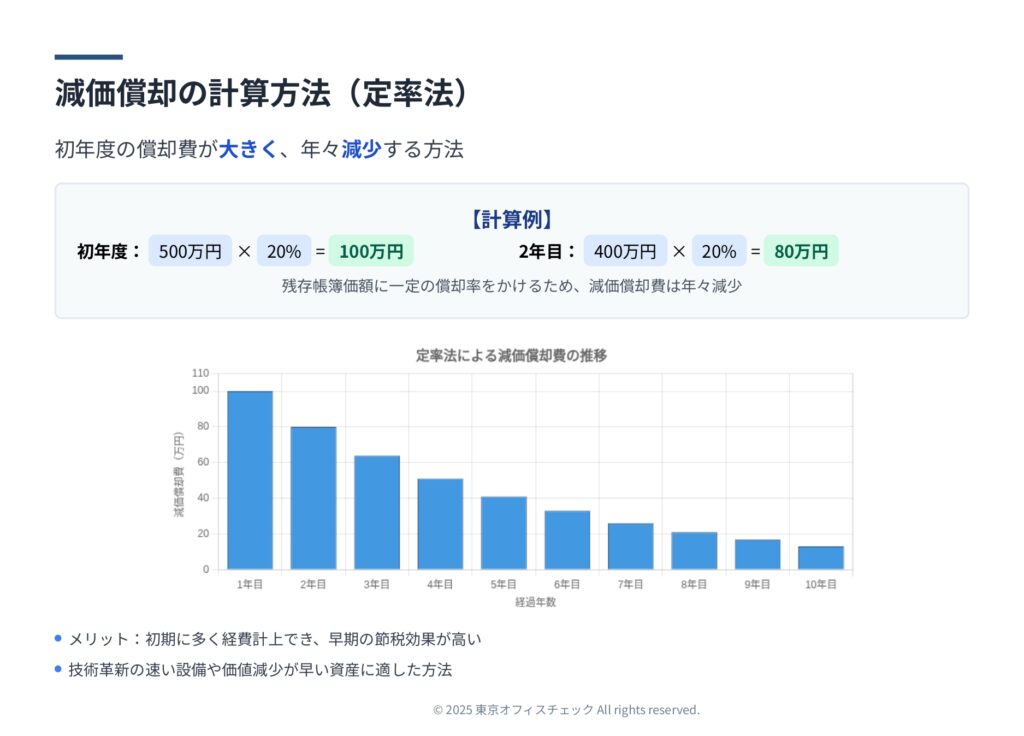

定率法による計算方法

定率法は、資産の帳簿価額(償却価額)に一定の償却率を掛けて減価償却費を計上する方法です。この方法の特徴は、初年度の減価償却費が高く、年々減少することです。これは、使用初期に資産の価値が大きく減少する場合に適しています。

例えば、500万円のオフィス内装工事を行い、その償却率が20%の場合、初年度の減価償却費は以下のようになります:

初年度の減価償却費 = 帳簿価額 × 償却率 = 500万円 × 20% = 100万円

2年目以降は、初年度の帳簿価額から減価償却費を差し引いた金額に対して償却率を掛けます。

2年目の減価償却費 = (500万円 – 100万円) × 20% = 400万円 × 20% = 80万円

このように、定率法では年々減価償却費が減少していきます。資産の初期投資が大きく、早期に減価償却を行いたい場合に有効です。

定率法は、特に初期に大きな経費を計上したい場合や、資産の価値減少が早いと予測される場合に選ばれます。資産の使用頻度や劣化のスピードが速い場合に適している方法です。

耐用年数と償却率の確認

減価償却を行う際には、対象資産の耐用年数と償却率を確認することが不可欠です。耐用年数とは、資産が経済的に使用可能であると見積もられる期間を指します。耐用年数は、国税庁の定める表などで確認することができます。例えば、オフィス内装工事の耐用年数は一般的に10年から15年とされています。

次に、償却率について説明します。償却率は、定額法の場合は1年あたりの償却率として計算されます。例えば、耐用年数10年の場合、償却率は10%(1/10)です。一方、定率法の場合は、定められた耐用年数に基づき、定率法独自の償却率が設定されます。定率法の償却率は、資産の種類や使用状況に応じて異なるため、詳細は税務署や専門家に確認すると良いでしょう。

例として、500万円のオフィス内装工事が耐用年数10年の場合の償却率を考えます。定額法では10%(毎年50万円)、定率法では20%(初年度100万円)などになります。

正確な償却率と耐用年数を確認することで、減価償却を通じた資産管理が効果的に行えます。また、これによって正確な経費計上が可能となり、税務申告における誤りを防ぐことができます。専門家のアドバイスを受けることも重要です。

内装工事の減価償却

内装工事の減価償却とは、オフィスの内装工事にかかった費用を資産として計上し、その価値を耐用年数に渡って少しずつ経費として償却していく会計手法です。

内装工事費用の経費処理

内装工事費用の経費処理に関しては、まず工事内容と費用の範囲を正確に把握することが重要です。例えば、壁紙の張替えや床の張り替え、照明器具の設置などが含まれます。これらの費用は、内装工事の種類によって異なる処理方法が適用されることがあります。

まず、内装工事の費用は「資産」として計上され、その資産の価値は耐用年数に応じて減価償却されます。耐用年数と償却率は税法で定められており、これを基に減価償却額を毎年経費として計上することができます。例えば、照明器具の耐用年数は15年であるため、15年間に渡ってその費用を経費として計上することになります。

また、減価償却方法には定額法と定率法があります。定額法は毎年一定額を経費として計上する方法、定率法は毎年の経費額が減少していく方法です。どちらを選択するかは企業の経理や税務戦略によりますが、適切な方法を選ぶことが節税効果を高めるポイントとなります。

内装工事費用の経費処理を適正に行うことで、企業は財務状態を健全に保ち、長期にわたる節税効果を得ることができます。税務申告時に問題を避けるためにも、正確な情報と最新の税法に基づいて内装工事費用を適切に処理することが重要です。

オフィス購入と節税対策

オフィス購入にあたっては、減価償却を利用することで節税効果を得ることが可能です。適切な経費計上により、法人税を減らすことができます。

オフィス購入と賃貸のメリット・デメリット

オフィスを購入するか賃貸するかの選択は、企業の財務戦略に大きな影響を与えます。オフィスを購入するメリットは、長期的な資産形成と独自の装飾が可能になることです。これにより、将来的な売却時に利益を得る可能性もあります。また、減価償却を通じた節税効果も期待できます。デメリットとしては、賃貸オフィスの初期費用が高額であることや、資金流動性の低下が挙げられます。

一方、賃貸の場合、初期費用が比較的低く、経営状況に応じて柔軟に移転可能です。また、賃貸料は経費として計上できるため、資金管理が容易になります。デメリットは、内装などを自分で決められない点、退去時の原状回復義務、老後の家賃負担、高齢の場合は新しく借りることが難しい点です。さらに、内装変更や改修工事に制限がある場合も少なくありません。

企業は、財務状況や経営戦略に基づいて、オフィスの購入と賃貸のメリット・デメリットを慎重に比較検討することが重要です。また、節税効果を最大限に活用するためには、専門家によるアドバイスを受けることが推奨されます。

法人税と減価償却の関係

法人税は、企業の所得に対して課される税金です。減価償却を利用することで、法人税を節約できる仕組みがあります。具体的には、オフィスの建物や設備を購入した際、その費用を一度に全額計上するのではなく、耐用年数に基づいて分割して経費として計上します。

この方法により、企業は毎年の利益を減少させることができ、結果として法人税の支払額を減らすことに繋がります。例えば、新しいオフィスを購入した場合、その購入費用を耐用年数分割で計上することで、初年度の法人税負担を軽減できます。

また、定額法や定率法といった減価償却の方法によっても、経費計上の仕方は異なります。定額法では、毎年同じ額を減価償却できますが、定率法では、初年度に多くの額を減価償却し、年度が経つにつれてその額が減少します。企業の財務状況や節税効果を考慮して、最も適切な減価償却方法を選ぶことが重要です。

最終的に、減価償却を効果的に活用することで、法人税の負担を軽減し、経理作業の効率化と正確な財務管理を実現できます。

減価償却の注意点

減価償却を行う際には、対象資産の耐用年数や償却方法、適用税法などを正確に理解することが重要です。経費計上の際に誤りがないよう、内部ルールを設定し、定期的な確認を行うことをお勧めします。

耐用年数が過ぎると減価償却できる期間の短縮

資産の耐用年数が過ぎると、減価償却費の計上はできませんが、資産を引き続き使用する場合には帳簿上で残存価額として記載されます。具体的には、耐用年数を超えて使用される資産は、その後の減価償却ができなくなるか、非常に少ない額で計上されるだけになります。たとえば、オフィスの内装工事の場合、通常の耐用年数が過ぎれば、再度修繕や改修が必要となるかもしれません。その際、新たな工事費用も減価償却の対象となりますが、以前の工事費用は新たな減価償却資産として扱われます。したがって、資産の寿命を見極めることは、経理担当者や経営者にとって重要です。また、税法上の変更や改正がある場合には、最新の情報を確認し、適切な対応を行うことが求められます。減価償却の期間が短縮された場合でも、経費として計上されるため、税務申告において不利益を被らないようにするための準備が必要です。さらに、資産管理の面でも耐用年数を過ぎた資産の状態を定期的にチェックし、必要に応じて更新や修繕を計画することで、長期的な財務戦略に対応することができます。

売却時の譲渡税の考慮

資産を売却する際には、譲渡税の考慮が必要です。譲渡税とは、資産の売却に伴って発生する税金であり、売却益に対して課されます。例えばオフィスを売却する場合、売却価格と購入価格の差額が譲渡所得となり、この譲渡所得に対して譲渡税が課されます。具体的な譲渡税率は、譲渡所得の計算方法に基づき、売却時点の税法に従います。ここで重要なのは、売却価格の決定だけでなく、購入時の価格や減価償却の記録にも影響する点です。もし購入価格が高く、その後の減価償却が適切に行われていれば、譲渡所得は増加し、譲渡税の負担も増加します。なお、売却益に対する税務上の控除や特例が適用される場合もありますので、税理士や会計士の専門的なアドバイスを受けることが重要です。さらに、売却時には資産の評価額を正確に把握し、必要に応じて専門機関による評価を依頼することで、適切な価格での売却が可能となります。譲渡税を適切に計算することで、税務リスクを低減させ、財務状況を適正に管理することが求められます。

まとめ:オフィス減価償却のポイントと節税効果

オフィス減価償却は、オフィス購入や内装工事にかかる資産を合理的に経費として計上する仕組みです。これにより、企業は正確な財務管理を行い、税務上の優遇措置を活用して節税効果を最大化できます。重要なポイントとして、減価償却には耐用年数の設定や定額法、定率法といった計算方法があり、それぞれの方法が税務上の影響を与えることを理解しておくことが必要です。

さらに、内装工事費用の経費処理や原状回復工事の減価償却も考慮することで、オフィス全体の資産管理が効率化され、長期的な視点での経費削減が可能となります。オフィス購入と賃貸のメリット・デメリットを比較し、自社に最適な選択肢を見極めることも重要です。

法人税との関係を押さえ、譲渡税の影響を回避する適切な会計処理を行うことも、不測の財務リスクを軽減する手段となります。これらのポイントを理解し実践することで、企業の財務状態を安定させ、経営戦略の一環として賢明な資産管理を進めることができます。

減価償却で生まれた資金を次の成長投資へ

減価償却は、設備や内装にかかった資金を長期にわたり経費化できる仕組みです。毎期の税負担を平準化しながら、キャッシュフローを守れる点が魅力です。では、そのキャッシュを次にどう活用するかが経営の腕の見せ所になります。例えば成長に合わせて従業員数が増え、手狭になった現オフィスを見直す時期が来ていませんか?減価償却で捻出した投資余力を、戦略的なオフィス移転に充てれば、生産性向上とブランディングを同時に実現できます。

東京オフィスチェックなら、移転候補物件の選定から内装デザインまで、ワンストップでサポートします。B工事を含む正確な総額試算で、契約後の追加コストを防ぎます。減価償却効果を最大化する移転プランを知りたい方は、ぜひお気軽にご相談ください。

▶ 無料相談はこちらから